素人にもわかるレポ取引入門

最近短期金融市場、特にレポ取引に興味を持ちいろいろと勉強したので、備忘録がわりに自分なりにまとめてみました。間違い等あればご指摘いただければ幸いです。

レポ取引とは

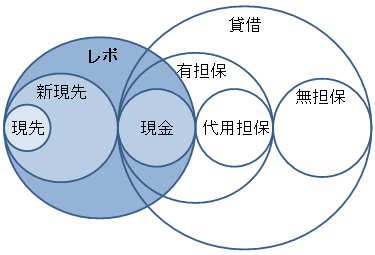

米国の買い戻し条件付き取引を意味するRepurchaseが語源で、買い戻し(売り戻し)条件付き債券取引のことをレポ取引と言います。日本では売買に加えて現金担保付き債券貸借取引もレポ取引と呼びます。日本では買い戻し(売り戻し)条件付き取引を現先(新現先)、現金担保付き債券貸借取引をレポと呼んで区別することが多いです。

一言で貸借といっても無担保や有担保の取引があったり、現先といっても単なる現先や欧米のレポに合わせた新現先などがありややこしいです。そのあたりを図でまとめると以下のようになります。

現金担保付き債券貸借取引(貸借レポ)

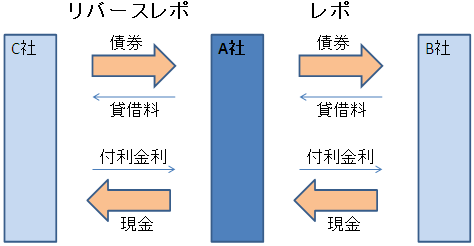

ある一定期間債券を相手に貸しその担保として現金を受け取る取引(またはその逆の取引)を現金担保付き債券貸借取引といいます。一般的に債券を貸す取引をレポ、反対に債券を借りる取引をリバースレポといいます。この取引には現金担保による債券貸借という機能と証券担保による資金の運用・調達という2つの機能があります。簡単にいうと債券を必要としている相手に貸すための取引と手持ちの債券を使ってお金を調達したい場合の取引があるということです。こういった2つの側面があることから、現金担保付き債券貸借取引はあらかじめ債券を特定する「SC(Special Collateral)取引」と債券を特定しないで行う「GC(General Collateral)取引」に分かれています。ちなみにGC取引では国債を扱うことが多いようです。

※毎回毎回現金担保付き債券貸借取引と書くのはめんどくさいので以降、現金担保付き債券貸借取引のことを貸借レポと書きます(一般的な用語ではありません勝手に作りました)。

貸借レポでは債券に貸借料、現金に付利金利が付きます。図にすると以下のようになります。

貸借料と付利金利のレートのことを貸借料率、付利レートといい、付利レートから貸借料率を差し引いたレートのことをレポレートと言います。レポレートは毎回プラスになるとは限らないようです。特定債券の需要が高まるとレポレートがマイナスになるようです。特にSC取引でマイナスになることが多いみたいです。

レポレート=付利レート―貸借料率

現先取引

現先取引とは債券を一定期間後に一定価格で買い戻すことを条件に売る取引のことをいいます。現物買い先物売りという意味から現先取引と呼ばれています。現先取引では期間の利回りを相場とは無関係に確定させます(現先レートといいます)。従来の現先取引は債務不履行やリスク管理に対する規定が未整備であったため、2002年4月から欧米の手法(マージンコール、リプライシング、サブスティテューション等)を取り入れた新現先取引が導入されました。

※以降、現先という場合は新現先を含めた現先取引全般のことを指します。

現先取引には証券会社が自社の資金繰りのために行う自己現先と証券会社が顧客の委託を受けて行う委託現先と売り手と買い手が直接取引を行う直現先があります。

運用対象となる債券は国債(TB・FB含む)、地方債、特別債、特定社債、社債、投資法人債、これら相当する外国債券、国内CP、海外CP、海外CD、外国貸付債権信託受益証券で株や新株予約権付き社債は対象外です。ちなみに貸借レポの場合は株も対象になります(株レポといいます)。

なぜ貸借レポと現先があるのか?

日本でレポ市場が整備された時はまだ有価証券取引税というものがあって証券の売買には税金がかかっていました。そんなわけで税金のかからない貸借取引をベースにレポ市場が整備されたようです。有価証券取引税は1999年4月に廃止されたので今後現先のほうが主流になっていくと思われます。

レポ取引にまつわる年表

日本でレポ取引がどのように形成されていったのかを年表でまとめてみました。

日銀のレポ関連のオペレーションと合わせて見ることで新現先を定着・浸透させたい日銀の思惑が垣間見れると思います。

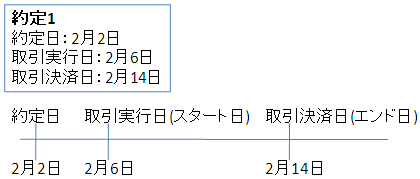

約定って何?

有価証券の取引が成立することを約定といいます。また約定された日のことを約定日と言います。取引の最小単位が約定になります。

取引実行日(スタート日)と取引決済日(エンド日)

貸借レポ、現先ともに債券を貸す(売る)日と債券が戻ってくる(買い戻す)日が存在します。実際に債券を貸す(売る)日を取引実行日またはスタート日といい、債券が戻ってくる(買い戻す)日を取引決済日またはエンド日といいます。また取引実行日と取引決済日のように実際に債券が動く日のことを受渡日といいます。

実際の取引では約定した日に即スタートするとは限らないようです。約定日=取引実行日ではないので気をつけましょう。

リスク管理

債券の時価は市場によって毎日変わります。契約をした時点から時価が上がることも下がることもあります。そのような場合に備えて貸借レポ・現先ともにリスク管理の仕組みが存在します。それぞれのリスク管理方法を表にすると以下のようになります。

| 貸借レポ | マージンコール | 債券の時価総額と担保金に差額が生じた場合にその差額を調整すること。 たとえば債券の時価が担保金を上回った場合、上回った分の金額を追加で相手に請求することができる。 貸借レポではマージコールを約定単位で行う。 |

| ヘアカット(掛け目) | 両者間の合意のもと約定時の単価を債券の時価よりも小さく設定すること。 | |

| 現先 | マージンコール | 基本的には貸借レポのマージンコールと同じだが現先マージンコールは取引相手ごとにまとめて行うのが特徴。 |

| ヘアカット(掛け目) | 貸借レポと同じ。 | |

| リプライシング | 両者間の合意に基づき取引を一旦終了させ、その時点の時価で改めて同じ取引をすること 現先マージコールと違いリプライシングは約定単位で行う。 | |

| サブスティチューション | 長期の取引に対応するため、取引途中で債券をそれと同等またはそれ以上の価値を持った債券に差し替えること |

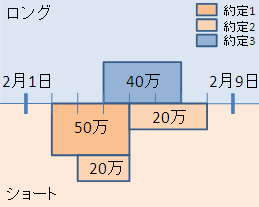

ポジションって何?

ポジションとは自分の手元に債券やお金がどれだけあるのか把握するための指標です。お金の流れに注目した資金ポジションと債券の流れに注目した債券ポジションに分けて管理することで取引の効率化がはかれます。債券やお金が手元に入ることをロングするといい、逆に相手に渡すことをショートするといいます。

たとえば2月2日スタート2月5日エンド、単価100円の国債20万個を売り現先する場合、2月2日に債券を相手に渡し2月5日に債券が戻ってきます。また2月2日にお金を受け取り2月5日にお金を相手に返します。この取引の流れを日ごとに集計していくとポジションを把握することができます。ポジションの把握をしておけば手元に債券がないのに売り現先しようとしたりお金がたりないのに買い現先してしまうことを防ぐことができます。

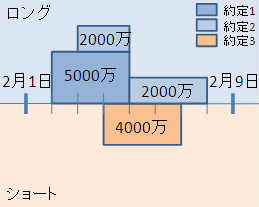

ポジションの例

言葉だけではわかりにくいので以下の約定の例をもとにポジションがどのように変化するのか見てみましょう(単純にするため単価を100円固定にしています)。

| 約定 | 売買区分 | スタート日 | エンド日 | 銘柄 | 金額 | 個数 |

|---|---|---|---|---|---|---|

| 約定1 | 売 | 2月2日 | 2月6日 | 国債(2ヶ月) | 5000万円 | 50万 |

| 約定2 | 売 | 2月3日 | 2月9日 | 国債(2ヶ月) | 2000万円 | 20万 |

| 約定3 | 買 | 2月4日 | 2月8日 | 国債(2ヶ月) | 4000万円 | 40万 |

債券ポジションの変化

約定1〜3の債券ポジションの変化を図で表すとこのようになります。

ポジションの変化を数値でみてみる

2月1日時点で手元に資金が1億円あり国債(3年)が100万個あったと仮定するとポジションは以下のようになります。

| 日付 | 債券ポジション | 資金ポジション | 説明 |

|---|---|---|---|

| 2月1日 | 国債(2ヶ月)×100万 | 1億円 | 取引なし |

| 2月2日 | 国債(2ヶ月)×50万 | 1.5億円 | 約定1のスタート日 |

| 2月3日 | 国債(2ヶ月)×30万 | 1.7億円 | 約定2のスタート日 |

| 2月4日 | 国債(2ヶ月)×70万 | 1.3億円 | 約定3のスタート日 |

| 2月5日 | 国債(2ヶ月)×70万 | 1.3億円 | 取引なし |

| 2月6日 | 国債(2ヶ月)×120万 | 0.8億円 | 約定1のエンド日 |

| 2月7日 | 国債(2ヶ月)×120万 | 0.8億円 | 取引なし |

| 2月8日 | 国債(2ヶ月)×80万 | 1.2億円 | 約定3のエンド日 |

| 2月9日 | 国債(2ヶ月)×100万 | 1億円 | 約定2のエンド日 |

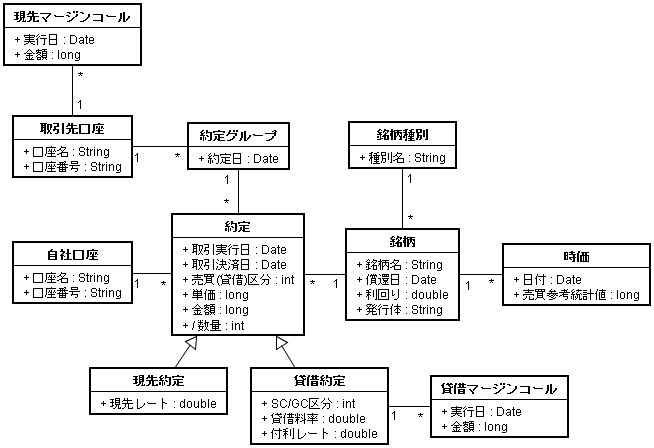

約定のクラス図を描いてみる

これまでの説明を元に約定の概念クラス図を描いてみます。非常にざっくりしてますが、ネットや書籍の情報だけでもこれぐらいは出来ると思います。

約定をまとめて管理できるように約定グループというクラスを作成しているのと口座単位で約定できるようにしているところが特徴です。

- 銘柄というクラスは債券の情報を取り扱っています。債券という名前にしなかったのは貸借レポで株を取り扱う場合があるからです。

- 数量は金額と単価から計算(数量=金額/単価)して求めるようにしています。GC取引を考えると数量を派生属性にしたほうが便利です。

- マージンコールではお金しか受け取れないようになっていますが、実際の取引ではマージコールで債券をもらう場合もあるようです。

- 小数を扱うフィールドは一律でdoubleにしていますが実際にシステムに落とすときはJavaでいうところのBigDecimal等の10進化小数を使うようにしてください。

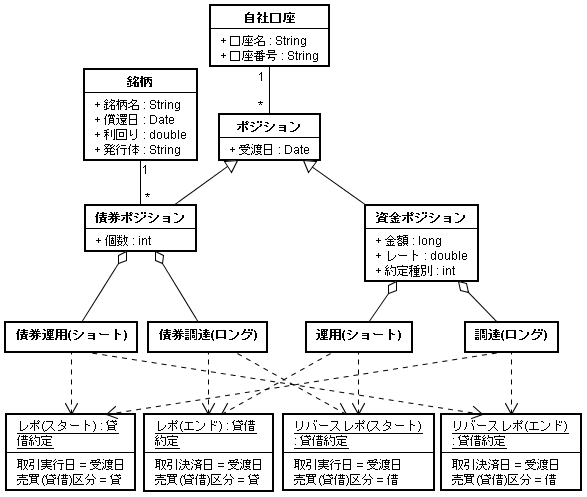

ポジションのクラス図も描いてみる

債券ポジションと資金ポジションの概念クラス図も描いてみます。集計をどのようにクラス図で表すか迷いましたがオブジェクトを使って表すことにしました。債券ポジションは日付ごと銘柄ごとに集計し、資金は日付ごと約定の種別(貸借レポ、現先)ごとに集計できるようにしています。

- 図を簡単にするため貸借約定オブジェクトしか登場させませんでしたが現先も同じように集計します。また資金ポジションはマージンコールの金額も集計する必要があります。

参考

参考書籍

|

最新 レポ取引のすべて―入門実践金融 (入門実践金融) レポトレーディングリサーチ(著) 日本実業出版社 このアイテムの詳細を見る |

|

証券業務の基礎 住友信託銀行(著) 経済法令研究会 このアイテムの詳細を見る |